매출이 없어 부가가치세 신고를 하지 않아도 된다고 생각하는 사업자가 있다. 잘못된 상식이다.

부가가치세란 상품(재화)의 거래나 서비스(용역)의 제공과정에서 얻어지는 부가가치(이윤)에 대하여 과세하는 세금이다. 상품(재화)값에 포함되어 있기에 실제 최종소비자가 부담하는 세금이다.

최종소비자가 부담한 부가가치세를 사업자가 대신 세무서에 납부하는 방식이다.

부가가치세는 매출세액에서 매입세액을 제외한 금액이다.

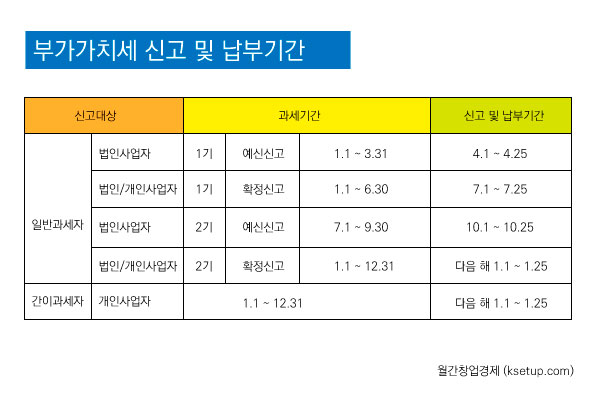

1년간의 매출액 8,000만원 이상인 일반과세자는 '매출세액(매출액의 10%) - 매입세액 = 납부세액'으로, 1년간의 매출액 8,000만원 미만인 간이과세자는 '(매출액×업종별 부가가치율×10%) - 공제세액 = 납부세액'으로 계산한다.

사업을 하면서 매입ㆍ매출이 없어서 부가가치세 신고를 하지 않아도 된다고 생각하는 사업자가 있다. 부가가치세 예정ㆍ확정 신고 시 매입ㆍ매출이 전혀 발생하지 않아 부가가치세 납부세액이나 환급세액이 발생하지 않아도 신고한다.

매입ㆍ매출이 "0" 인 경우에는 부가세신고서 상에 '사업자' 기재란에 상호, 사업자등록번호, 법인등록번호, 주소, 전화번호란을 기재하고 '신고인'란에 회사명과 법인인감을 날인 후 "부가가치세 신고서 중앙에 '무실적'이나 '실적 없음'이라고 기재하고 ‘신고인’란에 회사 명판 등을 날인 후 신고하면 된다.

'무실적' 기재 이후에는 신고내용에 일일이 "0"으로 기재할 필요는 없다.

사업자가 부가가치세 예정신고 또는 확정 신고서 제출 시 부가가치세 신고서에 '실적 없음' 등으로 표시하는 이유는 사업자가 사업을 개시하고 법정신고기한 내에 신고를 아니하면 세무서장의 조사로 '직권폐업'을 할 수 있다. 거래실적이 없다 하더라도 신고를 하는 것이 유리하다.

미신고 시 불이익을 당할 수 있다. 공제받을 수 있는 매입세액을 환급받을 수 없다. 공급가액의 0.5%의 매입처별 세금계산서 합계표 미제출가산세가 부과된다.

< 저작권자 ⓒ 월간창업경제. 무단전재-재배포 금지 >

임병규 기자 ( 경영컨설턴트 ) 다른글 보기 testing@example.com# 태그 통합검색

뉴스 댓글

뉴스 댓글

비회원 접속중

비회원 접속중

통합검색

통합검색